LNG增量能否弥补俄罗斯管道损失 2023年天然气接收站与液化装置投产梳理

- 2

- 2023-02-22 18:06:30

- 482

转自:紫金天风期货研究所

俄罗斯通往欧洲的管道气流量大幅下降,欧洲需要增加液化气进口来满足需求,全球天然气贸易量也将出现再平衡。在这个过程中,LNG产能和LNG船运力都是关键因素。

2023年计划新增5套液化装置和36座接收站,届时液化和接收站产能将达到4.96亿吨和10.64亿吨,接收站产能是液化装置的两倍左右。液化装置维持满负甚至超负荷运转,这一环节是LNG贸易量提升的关键。2023年液化可兑现产能环比增加25.05Bcm,来自以下三个方面:2022年已投产装置剩余未释放产能、2023年新投产装置产能以及来自美国Freeport液化装置产能。

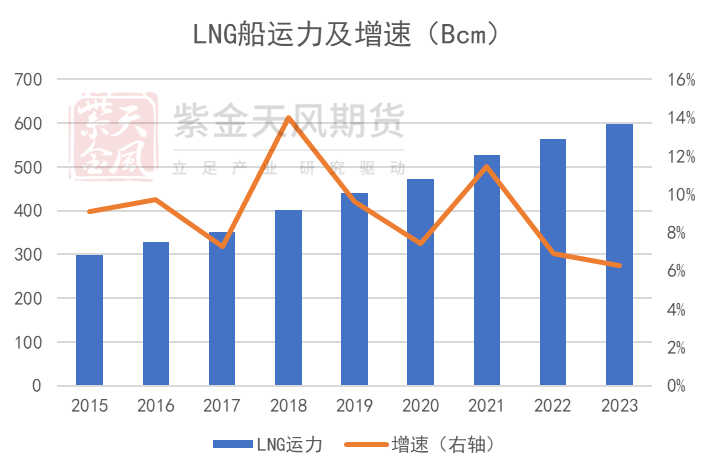

运力方面,2023年共有35.43Bcm的LNG船投入使用。假设LNG船按季度匀速投产,那么2023的有效增量为22.14Bcm,而LNG船只年平均周转次数在10次左右,新增运力完全可以覆盖来自LNG方面的增量。

2023年管道气减量预计为27.89Bcm,LNG增量与PNG减量基本相抵,且LNG运力也能够保障。如果欧盟衰退和暖冬背景不改,天然气供需情况会与2022年类似,整体有惊无险。

1 全球天然气贸易

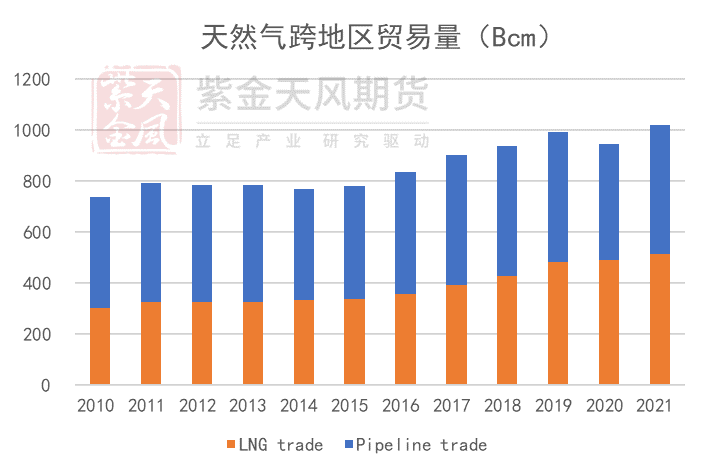

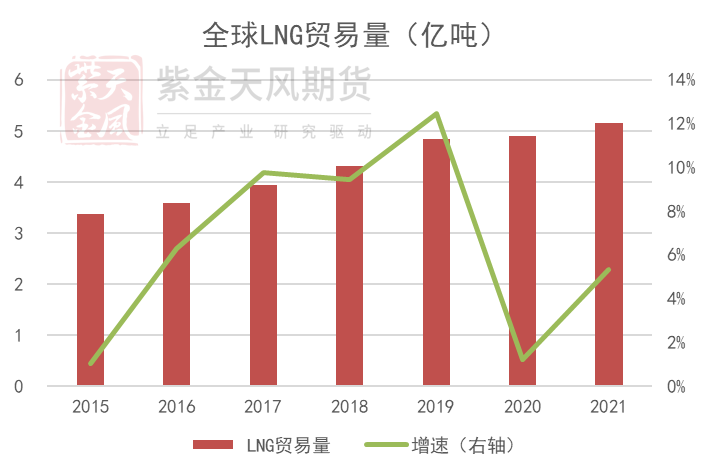

天然气运输方式特殊,地区间供需通过液化气或者管道气来协调,正是这部分边际量对地区平衡起到关键作用。2010-2021年天然气贸易量长期处于稳定增长的状态,PNG贸易量维持在400-500Bcm,LNG贸易量持续增长。随着时间的发展,LNG贸易量逐渐超过PNG,2021年PNG贸易量为505.6Bcm,LNG贸易量为516.2Bcm。

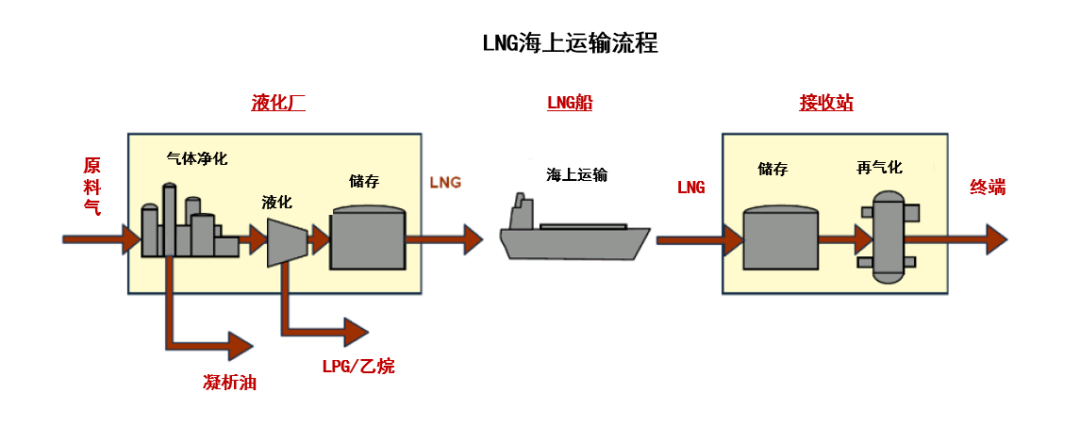

管道气建设时间长单次投入成本高,液化气建设相对灵活。俄乌冲突后,俄罗斯管道气流量下降导致地区间贸易渠道减少,缺少的贸易量只能通过增加液化气流量来补足。远程的液化气运输一般通过海上船运来实现,其中主要涉及到三个重要环节:液化厂、海上运输、接收站。气态天然气进入液化厂低温冷却后变成液态,再从出口港口装船,通过LNG船运输至接收站的储罐内,在接收站里升温再气化后由管道运输到终端,或者直接以液态形式由槽车运送至终端。

2 2023年液化气增量

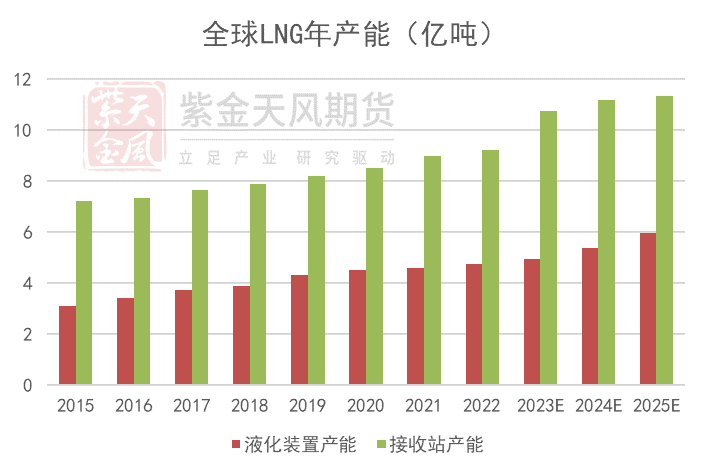

截至2022年,全球天然气液化装置产能共4.77亿吨,接收站产能共9.21亿吨,接收站产能常年是液化产能的两倍左右。预计到2023年,液化产能将达到4.96亿吨,接收站产能将达到10.64亿吨。

2021年全球LNG贸易量为5.16亿吨,此时液化装置的总产能仅为4.60亿吨。从全球范围来看,接收站产能已经足够,液化装置是限制LNG贸易的主要因素。

1. 液化装置

液化装置投资在百万美元级别,通过FID后建设周期还有3-5年,所以即使在LNG较为紧张的情况下,液化装置增速也十分缓慢。2022年共新增4套液化装置,名义产能增加0.17亿吨,当年有效增量为0.12亿吨。

2023年共有5套液化装置计划投产,名义产能共增加0.19亿吨。装置投产主要集中在年底,增量兑现程度有限,2023当年有效增量仅有0.07亿吨。新增液化产能主要来自美国,其次是俄罗斯,但俄罗斯装置面临资金问题,投产时间可能会推迟。

2. 接收站

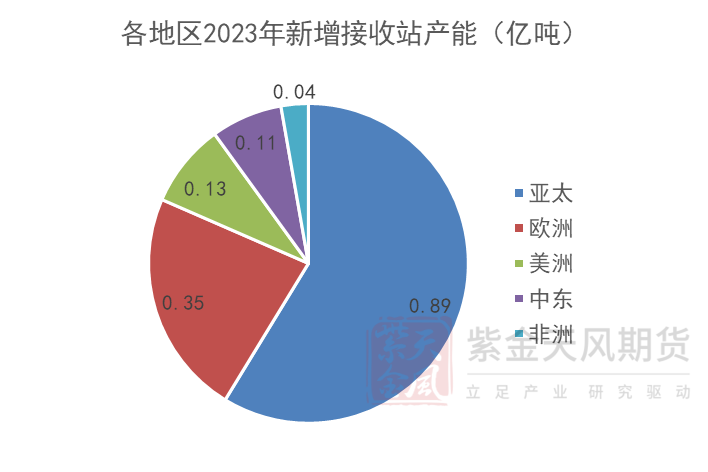

从整体产能来看,接收站资源充足,存量和新增产能都非常宽松,各地区开工率在五成左右。2023年共有36座接收站计划投产,年产能共计1.52亿吨。新增接收站中亚太地区占比超过50%,欧洲占比1/4左右。

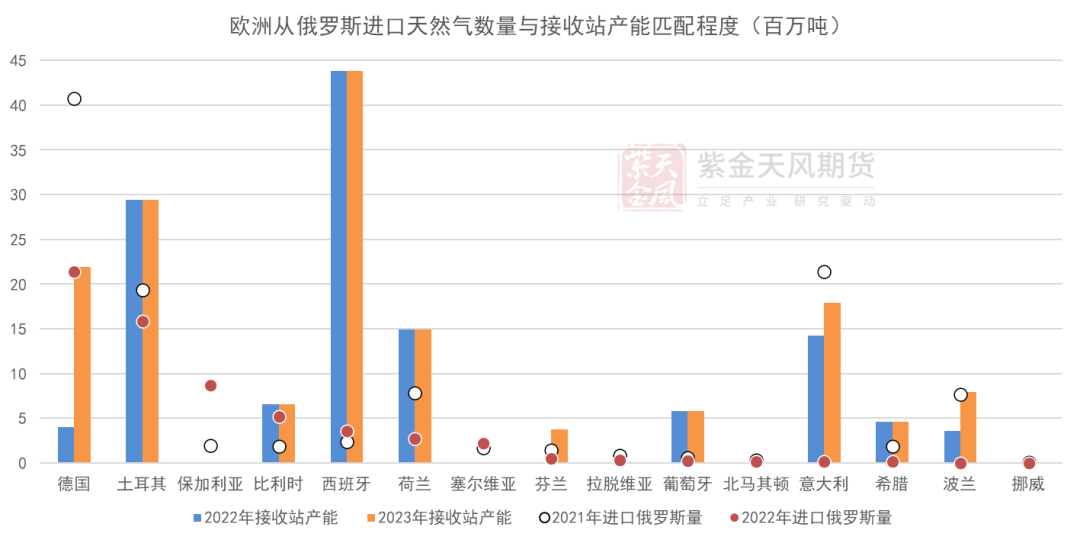

欧盟在REPowerEU中计划2022年底前削减2/3以上从俄罗斯进口的天然气,直到2030年完全摆脱对俄罗斯化石能源的依赖。观察在2022年从俄罗斯进口天然气前15名的欧洲国家可以看出,2022年从俄罗斯进口天然气数量环比已出现大幅下滑,其中德国和意大利尤为明显。

要想短时间内补足俄罗斯方面的减量,只能通过增加液化气进口来实现。但欧洲各国LNG需求量与产能不匹配的问题仍然存在,欧洲计划新建多个浮式接收站。与未来需要与俄气脱钩的量相比,德国和保加利亚严重缺乏接收站,而土耳其、西班牙、荷兰和葡萄牙等地接收站产能过剩。

整体来看,2023年LNG的增量还是取决于液化装置,主要来自于三个方面:一是2022年已投产装置还有剩余产能未释放,这部分增量为559万吨;二是来自2023年新投产装置,这部分增量为717万吨;三是来自美国Freeport液化装置,该装置于2022年6月8日至2023年2月中期间因爆炸停车,预计直到2023年3月底恢复满负,这部分增量为566万吨。

3 天然气总贸易量展望

2023年天然气贸易量减量主要来自PNG方面。2022年北溪一号管道向欧洲输送27.89Bcm天然气,而由于北溪管道被损坏,北溪一号管道气流量将为0且短时间内难以恢复。LNG方面增量共25.05Bcm(599万吨+717万吨+566万吨),与PNG的减量基本相抵消。

此外,LNG运输能否消化增量也是需要考虑的问题。近年来LNG船运力一直保持增长的趋势,2022年全球LNG轮船运力为563.50Bcm,预计2023年运力将增加35.43Bcm。假设2023年运力按季度匀速增加,那么2023的有效增量为22.14Bcm,而LNG船只年平均周转次数在10次左右,新增运力完全可以覆盖来自LNG方面的增量。

因此可以得出结论,相比2022年,2023年的天然气整体贸易量大概率持平,LNG增量与PNG减量相抵,且LNG运力也能够保障。如果欧盟衰退和暖冬背景不改,天然气供需情况会与2022年类似,整体有惊无险。

发表评论